تعداد اسلاید : 42 1/42 استاندارد حسابداري شماره 3 درآمد عملياتي 2/42 دامنه کاربرد اين استاندارد بايد براي حسابداري درآمد عملياتي حاصل از معاملات و رويدادهاي زير به کار گرفته شود: فروش کالا، ارائه خدمات، و استفاده ديگران از داراييهاي واحد تجاري که مولد سود تضمين شده، درآمد حق ...

تعداد اسلاید : 24 1/24 استاندارد حسابداري شماره 8 حسابداري موجودي مواد و کالا 2/24 اين استاندارد نحوه ارزشيابي وانعکاس موجودي مواد و کالا در صورتهاي مالي را تشريح مي کند وموارد زير را در بر نمي گيرد: کار در جريان پيشرفت پيمانهاي بلند مدت ابزارهاي مالي پيچيده موجودي گله هاي دام، ...

تعداد اسلاید : 14 1/14 استاندارد حسابداري شماره 7 حسابداري مخارج تحقيق و توسعه 2/14 دامنه کاربرد اين استاندارد در رابطه با حسابداري مخارج تحقيق و توسعه کاربرد دارد. فعاليتهاي زير در اين استاندارد مورد بحث قرار نمي گيرد: الف . فعاليتهاي تحقيق وتوسعه اي که به موجب قرارداد براي ...

تعداد اسلاید : 13 1/13 استاندارد حسابداري شماره 13 حسابداري مخارج تامين مالي 2/13 هدف هدف اين استاندارد، تجويز نحوه عمل حسابداري مخارج تامين مالي است. بر اساس اين استاندارد، مخارج تامين مالي عموما بلافاصله به عنوان هزينه دوره شناسايي مي شود، به استثناي مواردي که اين مخارج به حساب ...

تعداد اسلاید : 24 124/ استاندارد حسابداري شماره 10 حسابداري کمکهاي بلاعوض دولت 224/ دامنه کاربرد اين استاندارد بايد براي حسابداري کمکهاي بلاعوض دولت و ساير اشکال کمکهاي دولتي به کار گرفته شود. الزامات اين استاندارد، همچنين مي تواند به عنوان بهترين الگوي عمل حسابداري کمکهاي ...

تعداد اسلاید : 37 1/37 استاندارد حسابداري شماره 15 حسابداري سرمايه گذاريها 2/37 دامنه کاربرد اين استاندارد به نحوه حسابداري سرمايه گذاريها و الزامات افشاي اطلاعات مربوط مي پردازد. در صورتهاي مالي واحد تجاري اصلي، در صورتيکه در استانداردهاي حسابداري مربوط به سرمايه گذاري در واحد ...

تعداد اسلاید : 42 1/42 استاندارد حسابداري شماره 20 حسابداري سرمايه گذاري در واحدهاي تجاري وابسته 2/42 3/42 دامنه کاربرد اين استاندارد بايد براي حسابداري سرمايه گذاري در واحدهاي تجاري وابسته در صورتهاي مالي تلفيقي و صورتهاي مالي جداگانه واحد سرمايه گذار به کار گرفته شود. الزامات اين ...

تعداد اسلاید : 11 1/11 استاندارد حسابداري شماره 5 حسابداري رويدادهاي بعد از تاريخ ترازنامه 2/11 رويدادهاي بعد از تاريخ ترازنامه رويدادهاي مطلوب و نامطلوبي که بين تاريخ ترازنامه و تاريخ تصويب صورتهاي مالي رخ مي دهد. 3/11 تاريخ تصويب صورتهاي مالي تاريخي است که مديريت، صورتهاي مالي ...

تعداد اسلاید : 25 استاندارد حسابداري شماره 17 حسابداري داراييهاي نامشهود هدف استاندارد هدف اين استاندارد، تجويز نحوه حسابداري داراييهاي نامشهود است. مسائل اصلي در حسابداري داراييهاي نامشهود عبارت از معيارها و زمان شناخت دارايي، ...

تعداد اسلاید : 38 138/ استاندارد حسابداري شماره 11 حسابداري داراييهاي ثابت مشهود 238/ مقدمه هدف اين استاندارد تجويز نحوه حسابداري داراييهاي ثابت مشهود است. موضوعات اصلي درحسابداري داراييهاي ثابت مشهود عبارت از زمان شناخت ...

اگر به یک وب سایت یا فروشگاه رایگان با فضای نامحدود و امکانات فراوان نیاز دارید بی درنگ دکمه زیر را کلیک نمایید.

ایجاد وب سایت یا جزوه آموزش تعمیر لامپ های کم مصرف به صورت مصور(دو فایل با هم به قیمت واقعی 5000تومان که ما 3000تومان ارائه میدهیم جزوه آموزش تعمیر لامپ های کم مصرف به صورت مصور(دو فایل با هم به قیمت واقعی 5000تومان که ما 3000تومان ارائه میدهیم

جزوه آموزش تعمیر لامپ های کم مصرف به صورت مصور(دو فایل با هم به قیمت واقعی 5000تومان که ما 3000تومان ارائه میدهیم جزوه آموزش تعمیر لامپ های کم مصرف به صورت مصور(دو فایل با هم به قیمت واقعی 5000تومان که ما 3000تومان ارائه میدهیم دانلود فایلهای بسته آمادهچاپ و نصب تابلو اعلانات مسجدنما هفته پنجم فروردین ماه 1403

دانلود فایلهای بسته آمادهچاپ و نصب تابلو اعلانات مسجدنما هفته پنجم فروردین ماه 1403 دانلود فایلهای بسته آمادهچاپ و نصب تابلو اعلانات مسجدنما اردیبهشت ماه 1403

دانلود فایلهای بسته آمادهچاپ و نصب تابلو اعلانات مسجدنما اردیبهشت ماه 1403 دانلود فایلهای بسته آمادهچاپ و نصب تابلو اعلانات مسجدنما هفته اول اردیبهشت ماه 1403

دانلود فایلهای بسته آمادهچاپ و نصب تابلو اعلانات مسجدنما هفته اول اردیبهشت ماه 1403 دانلود فایلهای بسته آمادهچاپ و نصب تابلو اعلانات مسجدنما هفته سوم اردیبهشت ماه 1403

دانلود فایلهای بسته آمادهچاپ و نصب تابلو اعلانات مسجدنما هفته سوم اردیبهشت ماه 1403 فایل نقشه ی تابلو فرش دستباف طرح طبیعت کلبه زیبا

فایل نقشه ی تابلو فرش دستباف طرح طبیعت کلبه زیبا برنامه اکسل متره و برآورد،تهیه صورت وضعیت راه و باند سال1403

برنامه اکسل متره و برآورد،تهیه صورت وضعیت راه و باند سال1403 دانلود فایلهای بسته آمادهچاپ و نصب تابلو اعلانات مسجدنما هفته دوم اردیبهشت ماه 1403

دانلود فایلهای بسته آمادهچاپ و نصب تابلو اعلانات مسجدنما هفته دوم اردیبهشت ماه 1403 دانلود فایلهای بسته آمادهچاپ و نصب تابلو اعلانات مسجدنما هفته سوم فروردین ماه 1403

دانلود فایلهای بسته آمادهچاپ و نصب تابلو اعلانات مسجدنما هفته سوم فروردین ماه 1403 سوالات نهاد مبحث دانش خانواده و جمعیت (بخش اول)

سوالات نهاد مبحث دانش خانواده و جمعیت (بخش اول) دانلود کتاب صوتی روانشناسی تصویر ذهنی ماکسول مالتز

دانلود کتاب صوتی روانشناسی تصویر ذهنی ماکسول مالتز پاورپوینت کامل فصل سوم ریاضی چهارم ضرب و تقسیم(همراه با حل تمارین)

پاورپوینت کامل فصل سوم ریاضی چهارم ضرب و تقسیم(همراه با حل تمارین) دانلود کتاب صوتی واپسین گفتار اسپالدینگ

دانلود کتاب صوتی واپسین گفتار اسپالدینگ دانلود رایگان کتاب صوتی از سکس تا فراآگاهی

دانلود رایگان کتاب صوتی از سکس تا فراآگاهی کیس اختلال دوقطبی - مصاحبه با بیمار دو قطبی - نمونه مصاحبه با بیمار دوقطبی

کیس اختلال دوقطبی - مصاحبه با بیمار دو قطبی - نمونه مصاحبه با بیمار دوقطبی پاورپوینت کیست هموراژیک تخمدان و درمان آن

پاورپوینت کیست هموراژیک تخمدان و درمان آن![دانلود پاورپوینت در مورد [سلول های بنیادی] - شامل 4 فایل مختلف - قابل ویرایش و ارائه - ppt](https://4kia.ir/s4/img_project/22638_1661011327.jpg) دانلود پاورپوینت در مورد [سلول های بنیادی] - شامل 4 فایل مختلف - قابل ویرایش و ارائه - ppt

دانلود پاورپوینت در مورد [سلول های بنیادی] - شامل 4 فایل مختلف - قابل ویرایش و ارائه - ppt پاورپوینت بازی زندگی است درس 17 تفکر و سواد رسانه ای دهم

پاورپوینت بازی زندگی است درس 17 تفکر و سواد رسانه ای دهم![دانلود حل المسائل [طراحی و تحلیل آزمایش]: ویرایش هشتم - داگلاس مونتگومری ( 8 ) - زبان انگلیسی - pdf](https://4kia.ir/s4/img_project/22638_1659774456.jpg) دانلود حل المسائل [طراحی و تحلیل آزمایش]: ویرایش هشتم - داگلاس مونتگومری ( 8 ) - زبان انگلیسی - pdf

دانلود حل المسائل [طراحی و تحلیل آزمایش]: ویرایش هشتم - داگلاس مونتگومری ( 8 ) - زبان انگلیسی - pdf پاورپوینت درس هجدهم کارگاه کارآفرینی و تولید پایه دهم تعیین نوع کسب و کار

پاورپوینت درس هجدهم کارگاه کارآفرینی و تولید پایه دهم تعیین نوع کسب و کار پاورپوینت ادبیات بومی 2 درس آزاد فارسی دوازدهم

پاورپوینت ادبیات بومی 2 درس آزاد فارسی دوازدهم پاورپوینت درس 2 علوم تجربی پایه چهارم دبستان (ابتدایی): مخلوط ها در زندگی

پاورپوینت درس 2 علوم تجربی پایه چهارم دبستان (ابتدایی): مخلوط ها در زندگی پاورپوینت کامل و جامع با عنوان تئوری رفتار مصرف کننده در اقتصاد در 112 اسلاید

پاورپوینت کامل و جامع با عنوان تئوری رفتار مصرف کننده در اقتصاد در 112 اسلاید مجموعه اسکیس معماری از بناهای ایرانی

مجموعه اسکیس معماری از بناهای ایرانی پاورپوینت درس دهم قرآن هشتم سوره یس، سوره صافات و تفسیر نمونه

پاورپوینت درس دهم قرآن هشتم سوره یس، سوره صافات و تفسیر نمونه دانلود جزوه الاستیسیته اصغری شریف

دانلود جزوه الاستیسیته اصغری شریف دانلود پاورپوینت فصل هفتم ریاضی پنجم آمار و احتمال همراه با پاسخ فعالیت ها و تمارین

دانلود پاورپوینت فصل هفتم ریاضی پنجم آمار و احتمال همراه با پاسخ فعالیت ها و تمارین پاسخنامه فصل یک راهنمای شیمی دوازدهم

پاسخنامه فصل یک راهنمای شیمی دوازدهم سوالات مرحله اول آزمون پایانی مراقبین سلامت در پایگاههای خدمات جامع سلامت شهری

سوالات مرحله اول آزمون پایانی مراقبین سلامت در پایگاههای خدمات جامع سلامت شهری پاورپوینت پودمان چهارم کار و فناوری پایه نهم بازی های رایانه ای

پاورپوینت پودمان چهارم کار و فناوری پایه نهم بازی های رایانه ای فروش فیلتر بورسی استریکلی فقط 75 هزار تومان

فروش فیلتر بورسی استریکلی فقط 75 هزار تومان کسب درآمد اینترنتی 300000 تومان در خانه در کمتر از 30 دقیقه

کسب درآمد اینترنتی 300000 تومان در خانه در کمتر از 30 دقیقه روش درآمدزایی در خواب (تعجب نکنید! کلیک کنید و بخوانید)

روش درآمدزایی در خواب (تعجب نکنید! کلیک کنید و بخوانید) ربات همه کاره اینستاگرام

ربات همه کاره اینستاگرام کسب و کار اینترنتی با درآمد میلیونی

کسب و کار اینترنتی با درآمد میلیونی كسب درآمد اينترنتي روزانه حداقل100هزار تومان تضميني

كسب درآمد اينترنتي روزانه حداقل100هزار تومان تضميني کسب درآمد ابدی و بی نهایت 100% واقعی

کسب درآمد ابدی و بی نهایت 100% واقعی کسب درآمد روزانه حداقل یک میلیون تومان ! کاملا حلال و واقعـی !!

کسب درآمد روزانه حداقل یک میلیون تومان ! کاملا حلال و واقعـی !! مجموعه ی آموزش تعمیر لامپ کم مصرف (از مبتدی تا پیشرفته)

مجموعه ی آموزش تعمیر لامپ کم مصرف (از مبتدی تا پیشرفته) افزایش ممبر کانال، گروه و ربات تلگرام به صورت بی نهایت (اد ممبر)

افزایش ممبر کانال، گروه و ربات تلگرام به صورت بی نهایت (اد ممبر) آموزش بازكردن انواع قفل ها بدون كليد(ويژه)

آموزش بازكردن انواع قفل ها بدون كليد(ويژه) کسب و کار اینترنتی در منزل

کسب و کار اینترنتی در منزل آموزش برنامه نویسی آردوینو

آموزش برنامه نویسی آردوینو دانلود مجموعه آموزشی پایپینگ ( Piping ) و نقشه خوانی + آموزش سه نرم افزار طراحی و تحلیل لوله کشی صنعتی

دانلود مجموعه آموزشی پایپینگ ( Piping ) و نقشه خوانی + آموزش سه نرم افزار طراحی و تحلیل لوله کشی صنعتی بازگردانی پیامک های حذف شده- ریکاوری پیامک ۱۰۰٪ عملی

بازگردانی پیامک های حذف شده- ریکاوری پیامک ۱۰۰٪ عملی آموزش رایگان کسب درآمد از سایت الیمپ ترید ( olymp trade )

آموزش رایگان کسب درآمد از سایت الیمپ ترید ( olymp trade ) اموزش ویرایش امضا و پکیج برنامه اندروید و کسب درامد از مارکت های اندرویدی

اموزش ویرایش امضا و پکیج برنامه اندروید و کسب درامد از مارکت های اندرویدی کد های آماده html و css جهت یادگیری و طراحی سریع

کد های آماده html و css جهت یادگیری و طراحی سریع دانلود نمونه فاکتور آماده با فرمت ورد - اکسل و عکس

دانلود نمونه فاکتور آماده با فرمت ورد - اکسل و عکس آموزش ساخت بازی بدون دانش برنامه نویسی و طراحی سه بعدی مبتدی تا پیشرفته با نرم افزار

آموزش ساخت بازی بدون دانش برنامه نویسی و طراحی سه بعدی مبتدی تا پیشرفته با نرم افزار آموزش كامل تعمير لامپ كم مصرف(اختصاصي)

آموزش كامل تعمير لامپ كم مصرف(اختصاصي) اموزش کسب درامد از اینترنت روزانه ۳میلیون تومان تضمینی و تست شده

اموزش کسب درامد از اینترنت روزانه ۳میلیون تومان تضمینی و تست شده نسخه خطی اشعار و پیشگویی های شاه نعمت الله ولی

نسخه خطی اشعار و پیشگویی های شاه نعمت الله ولی نسخه خطی اشعار و پیشگویی های شاه نعمت الله ولی

نسخه خطی اشعار و پیشگویی های شاه نعمت الله ولی درامدزایی در خواب! (تعجب نکنید! بخوانید)

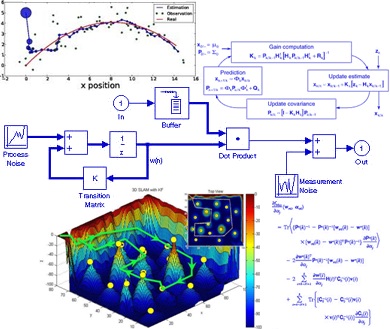

درامدزایی در خواب! (تعجب نکنید! بخوانید) دانلود پاورپوینت فیلتر کالمن بر روی یک سنسور شتاب سنج برای تخمین سه متغیر حالت

دانلود پاورپوینت فیلتر کالمن بر روی یک سنسور شتاب سنج برای تخمین سه متغیر حالت مدار داخلی واکی تاکی(اموزش ساخت)

مدار داخلی واکی تاکی(اموزش ساخت) کتاب افزایش ممبر کانال تلگرام

کتاب افزایش ممبر کانال تلگرام اندیکاتور ای کیو آپشن

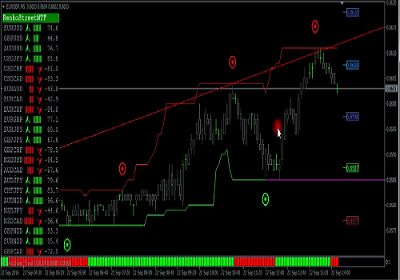

اندیکاتور ای کیو آپشن